FARANGE TRA SANZIONI AMMINISTRATIVE E DEFICIT DI RAPPRESENTATIVITÀ | CinqueColonne.it

Gli era stato concesso un ufficio elettorale vicino a LittleHampton che non ha pagato sin dal 2001 e ora ha da scegliere se arrendersi ad una multa da 20.000 sterline o se farsi un anno di carcere qualora la Commissione elettorale, decida di passare il caso ad un giudice penale. E' un riesordio al parlamento europeo irto di critiche, per Nigel Farage, capo del partito inglese Ukip, da sempre indipendentista e xenofobo. Tra sanzioni amministrative e l'ipotesi del carcere, deve molto anche a Beppe Grillo per lo tzunami di polemiche che si è abbattuto dopo i risultati delle Europee. L' Italia dal retaggio antifascista non ci sta e dissensi, critiche, provengono anche dalla base del movimento pentastellato che non vede di buon occhio l' ormai ufficializzata alleanza con il leder conservatore, di destra, sostenuto dalla grande finanza, scelto solo da 29.584 persone su 90 mila centometristi della rete. Astensionismo da 3.0 che distanzia la leadership dai suoi adepti e dagli elettori iscritti al sito della Casaleggio- Associati della prima ora e dell'ultimissima. Dubbi, perplessità colorano il posizionamento dell' Italia all'interno dell'area europea della rappresentanza, dove il Paese tricolore fa capolino con soli 73 deputati da piazzare sul totale di 751, possibilmente in gruppi parlamentari da 25 deputati provenienti da almeno 7 stati membri diversi.

C' erano davvero altre alternative per Beppe Grillo, marcatamente euroscettico e oltranzista? Come da regolamento del movimento -e mostrando affinità con le tre preferenze imposte dall'alto- rigorosamente obbligatorie che vorrebbero portare ora, i renziani della prima ora nell' Italicum-, l' orientamento degli elettori minoritari dei 5 stelle, boccia la preferenza di appartenere ai “ non iscritti “ preferendo acquisire una posizione di maggiore influenza e quella relativa all' ECR, espressione dei conservatori inglesi a cui spettano 46 deputati. Ora, dopo la votazione on line, l' Ukip di Farange che porta avanti 24 eletti, si unirà ai 17 di Grillo contando di trovare altri alleati tra i partiti di protesta all' eurozona, in piena crisi di rappresentanza, perché quel “7”, sembra davvero difficile da raggiungere.

L' Efd stravolge così gli asset su cui era sorto. Fino all' espulsione di Borghezio nel 2013, Farage è stato uno dei co- presidenti della corrente, insieme a Francesco Speroni della Lega Nord, portando avanti lotte contro la ratifica del trattato di Lisbona e gli orientamenti di accentramento burocratico. La Lega del neo-segretario Matteo Salvini, oggi invece, si distacca dal passato e appoggia i “non iscritti” di Marine Le Pen che contano 38 deputati nel gruppo. E i Verdi di José Bové, scartati dalle preferenze su cui l' elettore del movimento 5 stelle poteva esercitare il diritto di voto, nel parlamento europeo sono a quota 53 seggi abbracciando come da percorso politico, paesi come Germania, Austria, Inghilterra, Svezia, Olanda, Belgio, Ungheria, Croazia, Finlandia e Lussemburgo. Una rappresentanza garantita insomma, scartata dalla leadership del Movimento che ora si trova a dover integrare il suo programma con quello di Farange. L' ex broker del London Methal Exchange è infatti a favore dell' immigrazione qualificata, -quella che possiede una laurea- rispetto a quella di parassiti, dello shale gas, di un aumento del nucleare fino a coprire il 50% del fabbisogno nazionale, degli idrocarburi. E' in palese contrasto quindi, con molti punti del non- statuto del comico genovese che rassicura sul mantenimento del programma.

Ma ciò non arresta la corsa ai 104 nuovi deputati, da cui sono da escludere gli adepti di Grillo. Bisogna garantire la rappresentanza di ben 7 stati membri in un gruppo parlamentare composto da almeno 25 deputati. E il primo pericolo è rappresentato proprio dal ex socio di Farange, La Lega Nord che con Marine Le Pen è in corsa nel colmare il deficit di rappresentatività. Bisogna far presto, prima del 1 luglio 2014, quando il Pd, confluito nella corrente del S&D, i socialisti europei, avanzerà la candidatura per la presidenza del Parlamento Europeo.

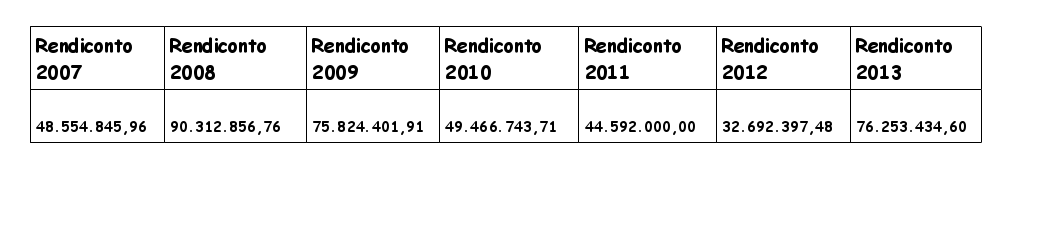

I residui rappresentano un' altra delle componenti, insieme ai debiti fuori bilancio,

I residui rappresentano un' altra delle componenti, insieme ai debiti fuori bilancio,

{kind=link}

{kind=link}